老後資金準備を始めた方がいいのかしら? [タワイモナイハナシ]

業務で他人の「住宅ローン」やら「ライフプラン」やらの相談窓口になっているクセに、自身の人生設計(老後)は無頓着であります。

だってね、15歳年下の相方なので、私が退職した途端に収入が途絶えちゃうことはないし、マンションのリフォーム(設備の更新)も終わってるし、私の退職までにはローンと名のつくものは完済予定だし、退職後は相方の収入を搾取しながら、ノンビリすればいいんじゃない?(鬼嫁)。

とは言うものの、無頓着のままって言うのも危険を感じる今日この頃。

ざっくりドンブリ勘定だった家計を見つめ直してみようかしらと思い立ちました。

で、「羽仁もと子案家計簿」を購入。無頓着からいきなりハイレベル!(無謀)

予備知識なくAmazon様でポチっとしちゃいましたが・・・

手元に届いてよく読んでみるとヤバイよ。ムズカシイ。

で、ネットで知識を補充して「当座帳」をAmazon様に追加発注。

どちらも冒頭に書き方の説明があるのですが、これが難しい!え?え?なになに?と何度も読み直す始末。

1月1日から始めるのが基本ってことにも ヤル気が殺がれました。もう すでに2月ですし。

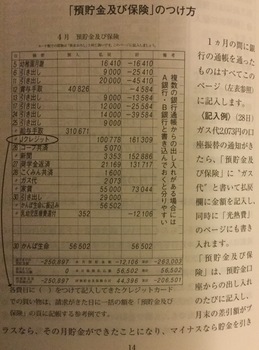

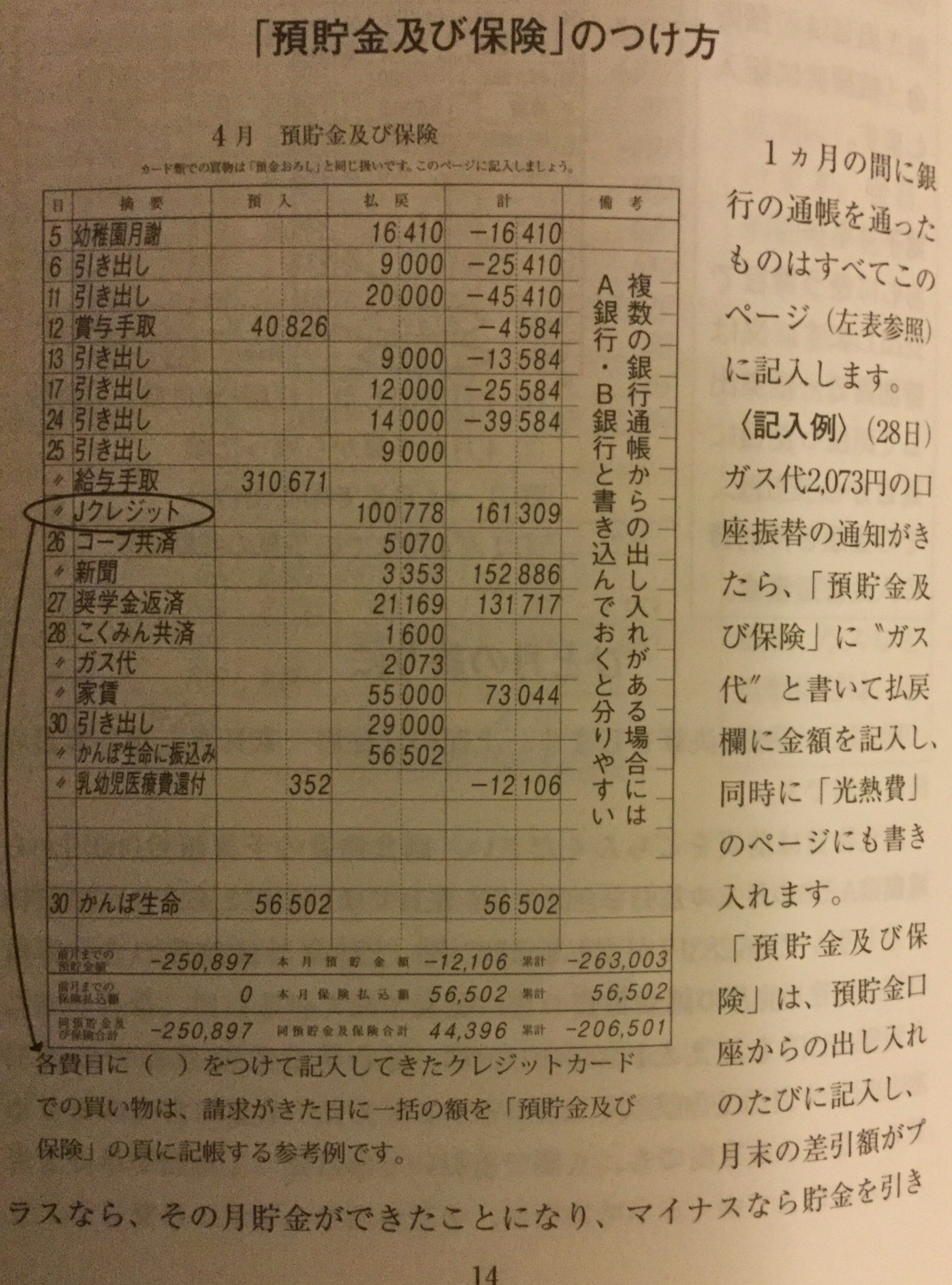

考え方も、全く違ってですねぇ、今までは「預金通帳記帳内容及び通帳残高管理=家計簿」だったのが、はにもと家計簿は通帳残高なんて合わせないもーん!なのですな。

さらに、1年間のトータル収入を12ヶ月で割って1ヶ月の予算を出して年単位で 管理するみたいな・・・

(年2回のボーナスも12ヶ月均等割り)

もちろん、支出も1年間のトータルで考えるみたいな・・・

(自動車税とかボーナス月の住宅ローンも12ヶ月の均等割りで考える)

つまり、8月の住宅ローンはガッツリ20万必要なのに、別枠で用意する(予め押さえとく)考え方じゃなくて、8月の前月までの予算にも均等に割り振られているから毎月の予算分を使い切ってたらアウトってことじゃね?

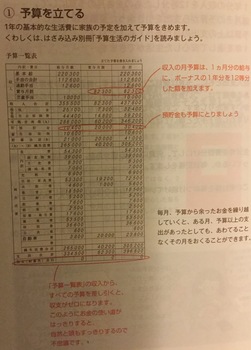

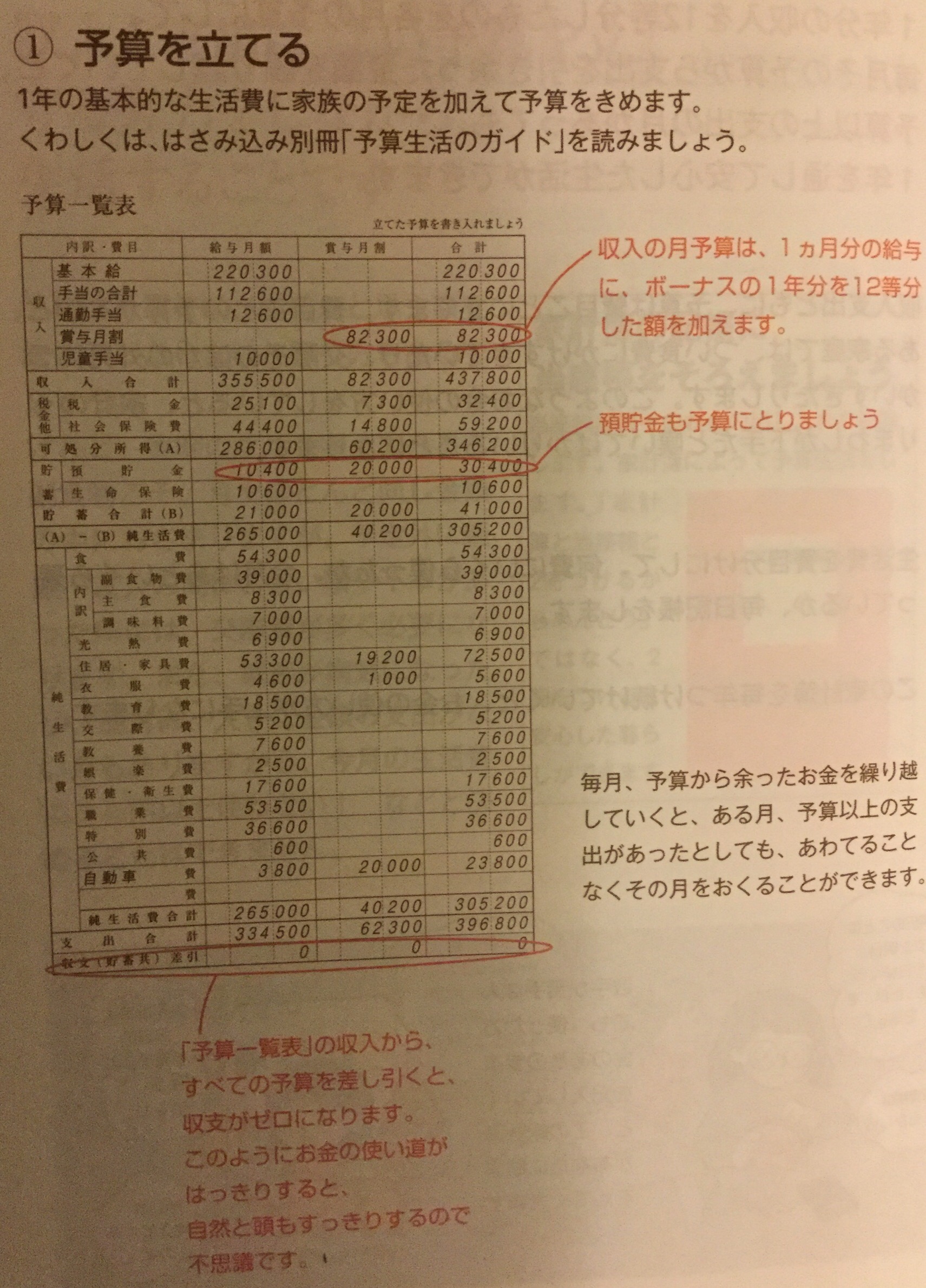

ちなみに、こちらが「年間予算を立てろよ」と指導くださっているページ。画像クリックすると大きくなります。

説明の中に「毎月、予算から余ったお金を繰り越していくとある月に予算以上の出費があったとしてもあわてることなく。。。」との記載がありますが、8月にガッツリ必要だとわかっていて、その前月には「つかってはイケナイお金」なんだから、前月までの予算に組み込んじゃあかんのじゃね?

と、思ってしまうのだけれど はにもと家計簿は1年間(年単位)管理の考えですのね。

アッカーン!心が折れる。

そして もっと馴染めないのが毎月1日始まりなので、給料日までは赤字(マイナス収支)が続く。

今までが、マイナスにならないようにって(残高と睨めっこ)管理だったから、いきなりマイナスが続くってのが無理かも。(「マイナスだけど給料でプラスになるのよ」って言い聞かせ、記入し続けられるかしら)

こりゃ始める前から「無理かも」よ!!

112年の伝統ある家計簿という触れ込みに、(みんなが簡単に)長く続けられるものなのねって単純判断した私が馬鹿でした。

後悔はしてますが、元銀行員というプライドもある訳でして、購入した以上 負けたくない!(何に?)

そういえば、会社の経費予算って年間管理だわ(一応わたし経費担当者)。はにもと家計簿は企業的な考え方なのかも。ちょっとだけ できそうな気がしてきたぞ!

さて、昨年 iPadを購入した際、家計簿アプリを導入してまして 本当にザックリと使用してたんです。

ザックリじゃないと、心にザックリ突き刺さるから(無頓着な支出の多さがね)。

ケチ臭いのは(特に金の払い方がシブチンな男は)大っ嫌いなのです。ちょいちょい居るけど1円単位まで割り勘請求する人とか嫌や! だったら我が家が余分に出すわ!とか思っちゃう。それとは違うけど、落ち込んでる子とかには、美味しいものを腹いっぱい食べさせたいし、 息子や その友人たちとは、たくさん一緒に楽しい時間を過ごしたい。お金を貯めるより大事にしたいことがある(と言い訳しつつ)赤字にならなければいいのだと、ザックリザックリザックリ処理してきました。

さてさて、今回 家計簿アプリデータを初期化(データ削除)して、項目の設定などなどを、はにもと家計簿に合わせてみました。

何故ならば、家計簿アプリの機能で通帳残高(全資産)と支出額を比較したい(はにもと家計簿では給料日までマイナス決定)、確定している高額支出を 支払い月別に登録して、先々の予算(金の動き)を先回りして確認したい。つまり、実際には赤字じゃないんだと安心したいのだよー。

残り11ヶ月なんとか続けたい・・・

もちろんケチ臭くならずに。

というか、老後に「ケチ臭くならざるを得ない状況」にならないためにも続けたい。

あわよくば、私の背脂や内臓に備蓄されているものに供給されてる資金を浮き彫りにし、流れを断ち切れたらいいなぁ。

だってね、15歳年下の相方なので、私が退職した途端に収入が途絶えちゃうことはないし、マンションのリフォーム(設備の更新)も終わってるし、私の退職までにはローンと名のつくものは完済予定だし、退職後は相方の収入を搾取しながら、ノンビリすればいいんじゃない?(鬼嫁)。

とは言うものの、無頓着のままって言うのも危険を感じる今日この頃。

ざっくりドンブリ勘定だった家計を見つめ直してみようかしらと思い立ちました。

で、「羽仁もと子案家計簿」を購入。無頓着からいきなりハイレベル!(無謀)

予備知識なくAmazon様でポチっとしちゃいましたが・・・

手元に届いてよく読んでみるとヤバイよ。ムズカシイ。

で、ネットで知識を補充して「当座帳」をAmazon様に追加発注。

どちらも冒頭に書き方の説明があるのですが、これが難しい!え?え?なになに?と何度も読み直す始末。

1月1日から始めるのが基本ってことにも ヤル気が殺がれました。もう すでに2月ですし。

考え方も、全く違ってですねぇ、今までは「預金通帳記帳内容及び通帳残高管理=家計簿」だったのが、はにもと家計簿は通帳残高なんて合わせないもーん!なのですな。

さらに、1年間のトータル収入を12ヶ月で割って1ヶ月の予算を出して年単位で 管理するみたいな・・・

(年2回のボーナスも12ヶ月均等割り)

もちろん、支出も1年間のトータルで考えるみたいな・・・

(自動車税とかボーナス月の住宅ローンも12ヶ月の均等割りで考える)

つまり、8月の住宅ローンはガッツリ20万必要なのに、別枠で用意する(予め押さえとく)考え方じゃなくて、8月の前月までの予算にも均等に割り振られているから毎月の予算分を使い切ってたらアウトってことじゃね?

ちなみに、こちらが「年間予算を立てろよ」と指導くださっているページ。画像クリックすると大きくなります。

説明の中に「毎月、予算から余ったお金を繰り越していくとある月に予算以上の出費があったとしてもあわてることなく。。。」との記載がありますが、8月にガッツリ必要だとわかっていて、その前月には「つかってはイケナイお金」なんだから、前月までの予算に組み込んじゃあかんのじゃね?

と、思ってしまうのだけれど はにもと家計簿は1年間(年単位)管理の考えですのね。

アッカーン!心が折れる。

そして もっと馴染めないのが毎月1日始まりなので、給料日までは赤字(マイナス収支)が続く。

今までが、マイナスにならないようにって(残高と睨めっこ)管理だったから、いきなりマイナスが続くってのが無理かも。(「マイナスだけど給料でプラスになるのよ」って言い聞かせ、記入し続けられるかしら)

こりゃ始める前から「無理かも」よ!!

112年の伝統ある家計簿という触れ込みに、(みんなが簡単に)長く続けられるものなのねって単純判断した私が馬鹿でした。

後悔はしてますが、元銀行員というプライドもある訳でして、購入した以上 負けたくない!(何に?)

そういえば、会社の経費予算って年間管理だわ(一応わたし経費担当者)。はにもと家計簿は企業的な考え方なのかも。ちょっとだけ できそうな気がしてきたぞ!

さて、昨年 iPadを購入した際、家計簿アプリを導入してまして 本当にザックリと使用してたんです。

ザックリじゃないと、心にザックリ突き刺さるから(無頓着な支出の多さがね)。

ケチ臭いのは(特に金の払い方がシブチンな男は)大っ嫌いなのです。ちょいちょい居るけど1円単位まで割り勘請求する人とか嫌や! だったら我が家が余分に出すわ!とか思っちゃう。それとは違うけど、落ち込んでる子とかには、美味しいものを腹いっぱい食べさせたいし、 息子や その友人たちとは、たくさん一緒に楽しい時間を過ごしたい。お金を貯めるより大事にしたいことがある(と言い訳しつつ)赤字にならなければいいのだと、ザックリザックリザックリ処理してきました。

さてさて、今回 家計簿アプリデータを初期化(データ削除)して、項目の設定などなどを、はにもと家計簿に合わせてみました。

何故ならば、家計簿アプリの機能で通帳残高(全資産)と支出額を比較したい(はにもと家計簿では給料日までマイナス決定)、確定している高額支出を 支払い月別に登録して、先々の予算(金の動き)を先回りして確認したい。つまり、実際には赤字じゃないんだと安心したいのだよー。

残り11ヶ月なんとか続けたい・・・

もちろんケチ臭くならずに。

というか、老後に「ケチ臭くならざるを得ない状況」にならないためにも続けたい。

あわよくば、私の背脂や内臓に備蓄されているものに供給されてる資金を浮き彫りにし、流れを断ち切れたらいいなぁ。

2016-02-01 06:59

nice!(5)

コメント(0)

トラックバック(0)

コメント 0